대한생명KLD 재무컨설턴트 김건우

010-8577-8981

skyrain73@dreamwiz.com

의·약사 전문 컨설턴트

증여세·상속세는 누진세율 적용, 10년 단위 계획적 증여가 좋아

1억원 증여세 10%, 10년 안돼 사망하면 5000만원 상속세 내야

유태인들은 ‘바르 미츠바’라는 13세 성년식을 통해 모은 돈으로 종자돈(Seed Money)을 만든다. 유태인들이 거부(巨富)가 많다는 것은 잘 알려진 사실이다. 월가의 수많은 빌딩, 금융회사의 30%가 유태인 소유이다.

한국보다 세율이 높은 미국에서 유태인들이 많은 재산을 효율적으로 상속하는 방법은 무엇일까?

여기서 가장 중요한 사실 한 가지는 그들은 각자에게 적합한 증여와 상속 방법을 공부하고 적절히 이용하고 있다는 것이다. 그러면 현재 대한민국에서는 어떠한 적법한 방법으로 자녀에게 부를 되 물림 하거나 종자돈(Seed Money)을 만들어 줄 수 있을까?

첫째 증여나 상속세의 공제금액을 활용해야한다. 증여재산공제는 2011년 기준으로 배우자 6억 원 성년 자녀는 3,000만원, 미성년자녀는 1,500만원을 소급해 10년간 증여하는 재산가액에서 세금이 공제된다. 이 때문에 공제금액을 잘 활용해 볼 필요가 있다.

상속과 증여에서 10년은 중요한 기간이다. 증여는 10년 단위로 합산되어 누진적으로 적용되고, 상속 또한 상속 개시 이전 10년 이내에 상속인에게 증여한 금액이 다시 상속 재산에 합산된다. 증여세와 상속세의 세율은 10~50%까지 누진세율을 적용하기 때문에 누진세를 피하기 위해서는 10년 단위로 나누어 계획적 증여를 하는 것이 좋다.

예를 들어 자산 50억 정도의 A씨가 자녀에게 1억 원을 증여하면 자녀들이 내야할 세금은 10% 증여세를 적용해 1,000만원이다. 만약 A씨가 증여일로부터 10년이 지난 후에 사망한다면 사전 증여한 재산이 다른 상속 재산과 합산되지 않기 때문에 자녀들은 사전 증여 받은 1억 원에 대한 세금을 부담하지 않아도 된다.

하지만 증여 후 10년이 되지 않아 A씨가 사망하면 사전 증여재산 1억 원은 다른 상속재산에 합산되어 50% 세율인 최대 5,000만원의 상속세를 내야 한다.

그래서 사전증여는 일찍 시작할수록 더 많은 절세를 할 수 있다. 또 다른 예를 들어보면, 자산이 많은 부모는 자녀에게 증여하지 않고 자산을 키우는 것보다 증여세를 부담하더라도 미리 증여한 후 이 자산을 키워 주는 것이 아주 유리하다.

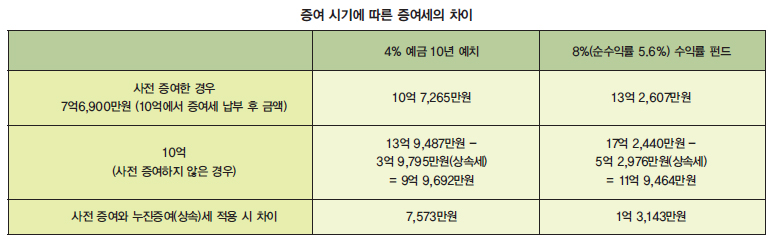

수백억 원대의 자산가가 10억 원을 성년인 자녀에게 증여한다고 가정해보면, 3,000만원을 공제하고 9억7,000만원에 대한 세금인 2억3,100만원 정도 증여세를 내고 자녀가 실질적으로 받게 되는 돈은 7억6,900만원이다. 이 돈을 4%의 이자로 10년간 연복리로 운영을 하면, 약 10억7,265만원이라는 금액이 된다.

하지만, 사전 증여 없이 10년 후에 자녀에게 상속 또는 증여할 때를 가정해보자.

같은 4%의 이자로 10년간 연복리로 운영하면, 약 13억9,487만원 정도이다. 이 돈을 자녀에게 증여한다면 세금을 약 3억9천795만원 내야하고, 자녀는 약 9억9,692만원정도의 금액을 가지게 된다. 사전 증여할 때보다 7,573만원 정도 차이가 나고 이율이 더 높다면 이 차이는 더 커지게 된다.

둘째 증여할 때는 한 사람보다 여러 사람에게 나누어 주어야 유리하다. 증여는 받는 사람을 기준으로 세율이 적용된다. 그러므로 여러 사람에게 분산해 주는 것이 유리하다. 예를 들어 아들에게 10억 원을 증여할 때 아들 한 사람에게 증여한다면 아들은 최대 30%누진세를 적용받게 된다.

그렇지만 아들에게 5억 원, 며느리에게 3억 원, 손자에게 2억 원 등으로 분산한다면 증여받는 사람 기준으로 10~20%의 세금만 부담하게 되므로 30%의 높은 세율을 피할 수 있다.

그리고 손자에게 즉 세대를 건너뛰는 증여를 활용할 수도 있다. 세액의 30%가 할증되긴 하지만 아들에서 손자로 증여가 두 번 이루어지는 것보다 효과적이며, 손자는 상속인이 아니기 때문에 증여 후 5년이 경과하면 사망 시 상속재산에 포함되지 않는다.

며느리나 사위도 법적 상속인이 아니기 때문에 증여 후 5년만 지나면, 상속세 대상에서 제외된다. 손자와는 다르게 세대를 뛰는 증여로 보지 않기 때문에 30% 할증이 적용되지 않는다.(단 공제액은 500만원)

셋째 자녀의 소득은 모두 저축하고 자녀의 생활비를 부모가 자녀의 소득만큼 보조해주는 방법도 있다. 이때 자녀의 소득은 그대로 투자되어서 원금 이상으로 불어나므로 연봉 이상의 자금 출처를 확보하게 됨으로써 절세효과를 누릴 수 있다.

이렇게 몇 가지 상속, 증여에 관한 간단한 절세 방법을 소개하였다.

그런데 위에 소개된 절세 방법을 활용할 때 공통적으로 꼭 필요한 한 가지가 있다. 그것은 바로 ‘시간‘이다. 즉 일찍부터 준비할수록 더 많은 세금을 줄일 수 있다는 이야기이다. 자산이 늘어날수록 수익률만큼 중요한 것이 세금이다.

자산이 많은 고객 분들에게 “고객님의 유고시 고객님의 자산을 가장 많이 상속받는 사람이 누구일까요?”라고 질문을 건네면 배우자 혹은 자녀라고 답하는 경우가 많다.

그러나 실상은 그렇지 않다. 내 가족도 아닌 국세청이 가장 많은 재산을 상속받게 된다. 30억 이상의 자산에 대해서는 50% 세율이 적용되기 때문이다.

또 한 가지 주의해야할 부분은 현재 내 자산이 상속세를 걱정할 만큼 많지 않더라도 10년~20년 후 늘어날 자산도 미리 고려해 볼 필요가 있다는 것이다. 많은 사람들이 재테크하면 돈을 불리는 것이라고 생각하지만 절세 또한 재테크의 일부라는 것을 명심하자.