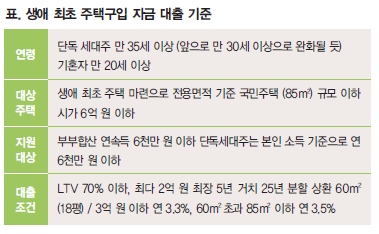

‘생애 최초 주택구입 자금 대출’활용하면 유리

연소득 6천만원 이하 단독 세대주, 시가 6억원 이하 가능

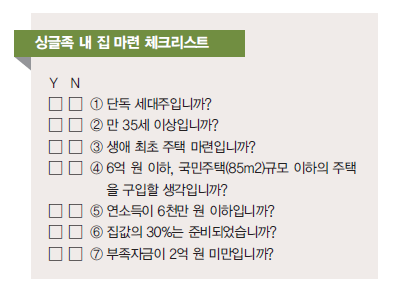

‘자리 잡는다’는 말이 있다. 주거가 안정되어야 스트레스 없는 라이프 스타일을 살아갈 수 있다. 재테크가 아니라 심리적 안정을 위해서 싱글족에게는 내 집 마련이 중요하다.

이렇게 일곱 개의 체크 박스에 모두 YES라고 표시했다면 싱글족 이라도 당장 내 집을 마련할 수 있다. 4·1 부동산 대책에 따라 생애최초 주택 구입자금 대출 조건이 바뀌었다. 생애 최초 주택 구입자금의 대출 금리는 60m2(18평) 이하이며, 3억 원 이하는 연 3.3%, 60m2 초과 85m2 이하의 주택 구입 자금은 연 3.5%의 싼 금리가 적용 된다.

게다가 최장 30년 동안 원리금을 분할해서 상환할 수 있기 때문에 매달 대출 원리금 상환 부담도 크지 않다. 5년 동안은 이자만 내다가 25년 동안 분할해서 상환할 수도 있기 때문에 매우 유리한 조건이다.

□ 단독 세대주입니까?

생애최초 주택 구입자금 대출은 기혼자뿐만 아니라 단독 세대주도 받을 수 있다. 싱글족이 생애최초 주택 구입자금 대출을 받으려면 먼저 단독 세대주를 구성해야 한다. 단독 세대주 구성은 현재 거주하는 주소지에 세대주로 신고를 하면 된다. 그러나 직계존비속이 세대원이면 단독세대주가 될 수 없으니 부모님과 함께 살고 있다면 일단 거주지를 옮겨야 한다.

□ 만 35세 이상입니까?

생애 최초 주택구입 자금 대출도 국민주택 기금 대출의 일종이다. 따라서 단독 세대주라 하더라도 만 35세 이상이 되어야 국민주택 기금의 대출을 받을 수 있다. 그러나 앞으로 국민주택기금을 받을 수 있는 조건이 만 30세 이상의 싱글족 이라면 희망을 가져도 좋다. 만약(결혼해서 혼인 신고를 한) 부부라면 만 20세 이상이면 생애 최초 주택구입 자금 대출을 받을 수 있다.

□ 생애 최초 주택 마련입니까?

국민주택에서 제공하는 생애 최초 주택구입 자금 대출은 문자 그대로 생애 최초로 주택을 구입하는 경우에 지원하는 대출이다. 따라서 본인 명의로 주택을 구입한 적이 없어야 한다.

□ 6억 원 이하, 국민주택 (85m2)규모 이하의 주택을 구입할 생각입니까?

생애 최초 주택구입 자금 대출은 서민용 대출이다. 우리나라의 부동산 관련법에서는 시가 6억 원을 초과하거나 전용면적 기준 국민주택 (85m2) 규모를 초과하는 주택을 호화주택으로 규정하고, 시가 6억 원 이하이면서 동시에 국민주택 (85m2) 규모 이하의 주택을 서민 주택으로 간주한다. 생애 최초 주택구입 자금 대출은 서민 대출이므로 국민주택 (85m2) 규모 이하이고, 시가 6억 원 이하의 주택을 구입하는 경우에 적용된다. 싱글족 으로서는 국민주택 (85m2) 규모 정도면 혼자 살기에 충분하지 않을까?

□ 연소득이 6천만 원 이하입니까?

부부 합산 소득이 연 6천만 원 이하여야 한다. 단독 세대주라면 본인의 소득이 연 6천만 원 이하면 된다. 연소득 기준을 따지면 단독 세대주가 유리하다. 소득 증명은 인터넷으로 국세청 홈텍스 (www.hometax.go.kr)에 접속해서 소득금액 증명원을 발급받아 제출하면 된다.

□ 집값의 30%는 준비되었습니까?

주택 대출 가능 금액을 산정하는 방법으로는 LTV (Loan To Value, 담보가치)비율에 따라 대출 가능금액을 산정하는 것과 DTI (Debt To Income, 대출상환능력) 비율에 따라 대출 가능액을 산정하는 방식, 두 가지가 있다. 생애 최초 주택구입 자금 대출은 담보 가치 LTV 기준으로 70%까지 지원된다. 이 말은 구입하려는 주택 가격의 30%가 준비되었다면 생애 최초 주택 구입자금 대출을 활용해서 싱글족의 내 집 마련 꿈을 이룰 수 있다는 뜻이다.

또한 DTI 기준은 적용되지 않기 때문에 꾸준한 소득이 없는 프리랜서 싱글족이나 부모의 도움으로 집값의 30%를 마련할 수 있는 캥거루족도 생애 초초 주택 구입자금 대출을 받을 수 있다. 그러나 생애 최초 주택구입 자금 대출은 LTV 기준으로 최대 70%를 대출 받는 것은 아니다.

□ 부족자금이 2억 원 미만입니까?

생애 최초 주택 구입자금 대출의 상한선은 1인당 2억 원이 한도이다. 따라서 시가 3억 원의 국민주택 (85m2) 규모 주택을 구입하면서 생애 최초 주택 구입자금 대출을 받는 경우라면 최소한 1억 원의 자기 자금이 있어야 내 집 마련에 성공할 수 있다. 그러나 시가 6억 원 국민주택 (85m2) 규모 주택을 구입하려면 자기 자금이 최소한 4억 원은 있어야 한다.